Если кто-то из работников организации собрался на пенсию, бухгалтеру предстоит дополнительная работа. По заявлению работника необходимо подготовить и подать на него в территориальное отделение ПФР сведения по новой форме СПВ-2. С порядком ее подачи и заполнения предлагаем ознакомиться далее.

За назначением пенсии работники, получившие на нее право, обращаются в отделение ПФР самостоятельно (п. 1 и 2 ст. 18 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», далее — Закон № 173-ФЗ). Однако так как пенсия назначается в том числе и на основании данных о страховом стаже и начисленных страховых взносах с выплат в пользу работника, специалисты ПФР могут потребовать, чтобы организация, где он трудится, подала на него дополнительные индивидуальные сведения. В этом случае работник обращается к своему работодателю с просьбой представить на него сведения по специальной форме.

С 2010 г. до 29 сентября 2014 г. сведения подавались по форме СПВ-1 «Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии», утвержденной постановлением Правления ПФР от 31.07.2006 № 192п «О формах документов индивидуального (персонифицированного) учета и в системе обязательного пенсионного страхования и инструкции по их заполнению», далее - постановление № 192п. Однако постановлением Правления ПФР от 21.07.2014 № 237п (зарегистрировано в Минюсте 7 августа 2014 г. № 33471) в постановление № 192п были внесены изменения. В постановление № 192п добавлена новая форма СПВ-2 «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии». Постановление Правления ПФР от 21.07.2014 № 237п опубликовано в «Российской газете» 19 сентября 2014 г. и вступило в силу 30 сентября 2014 г., то есть через 10 дней после официального опубликования (п. 9 Указа Президента РФ от 23.05.96 № 763). Поэтому с 30 сентября 2014 г. форма СПВ-1 не используется, и сведения о стаже работника, который собирается на пенсию, необходимо подавать по новой форме СПВ-2.

Чем отличается новая форма от формы СПВ-1

Новая форма СПВ-2 во многом схожа с формой СПВ-1, которая применялась ранее. Однако есть некоторые различия. В форме СПВ-1 нужно было указывать суммы страховых взносов на страховую и накопительную части трудовой пенсии, причем отдельно начисленные и уплаченные. В новой форме требуется всего лишь поставить знаки «Х», в полях, где указано, начислялись ли страховые взносы в указанный период по основному и дополнительному тарифам или начислений не было.

Таким образом, в форме СПВ-2 будут только сведения о стаже, а сведения о суммах начисленных взносов специалисты ПФР смогут узнать из расчета РСВ-1 (форма утверждена постановлением Правления ПФ РФ от 16.01.2014 № 2п), который работодатель подаст уже по окончании отчетного (расчетного) периода.

Изменение связано в том числе с тем, что с 2014 г. страхователи начисляют и уплачивают страховые взносы в ПФР без распределения на страховую и накопительную части (п. 2 ст. 13, п. 2.1 ст. 22 и ст. 22.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Когда представлять форму СПВ-2

Как уже указывалось, форма заполняется и сдается в отделение ПФР по просьбе работника, который получил право на трудовую пенсию. При этом работник должен написать работодателю соответствующее заявление (п. 82 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, утвержденной постановлением № 192п, далее - Инструкция по заполнению).

Форма заявления - свободная (пример см. в приложении 1 на с. 91). Рекомендуем попросить работника указать в заявлении дату, с которой работник имеет право на получение пенсии. Подать сведения в ПФР организация-работодатель должна в течение десяти календарных дней после обращения работника (п. 36 инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н).

К сведению

Для подачи сведений по форме СПВ-2 установлен десятидневный срок с момента получения заявления работника. Однако каких-либо санкций за опоздание при этом не установлено. Так как эта форма не является отчетной, ПФР не может применить санкции, предусмотренные ст. 17 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Но следует помнить, что сданная форма необходима самому работнику, без нее ему могут не начислить положенную пенсию.

Как заполнить форму СПВ-2

Прокомментируем заполнение некоторых реквизитов формы, обычно вызывающих вопросы. Полный перечень реквизитов и правила их заполнения указаны в п. 83 Инструкции по заполнению. Отметим, что есть реквизиты, обязательные к заполнению страхователем, есть те, что должны заполнять работники территориального отделения ПФР. Некоторые реквизиты необходимо заполнять только при определенных условиях.

Заполненную форму СПВ-2 руководитель организации должен заверить своей подписью и поставить печать.

Дата составления

Поле «Дата составления на» работодатель заполняет в форме СПВ-2 в обязательном порядке. В нем следует указать предполагаемую дата назначения трудовой пенсии. Ее можно узнать из заявления работника. В случае назначения пенсии по возрасту это будет дата достижения работником пенсионного возраста. Дата указывается в формате «ДД наименование месяца ГГГГ», то есть, например, «20 октября 2014».

Код отчетного периода

Коды отчетных периодов будут следующие: «3» - для I квартала, «6» - для полугодия, «9» - для периода в девять месяцев и «0» - для календарного года. Бухгалтеру необходимо указать период, в котором будет находиться дата назначения пенсии. Например, если дата назначения пенсии в октябре или ноябре, то есть приходится на IV квартал, нужно указывать период - календарный год и код «0». Если же дата назначения пенсии будет в январе, феврале или марте, следует вписать код отчетного периода I квартал, то есть «3» и т.д.

Таблица «период работы за последние три месяца отчетного периода»

В таблице «Период работы за последние три месяца отчетного периода» отражается стаж работы сотрудника с указанием отработанных и неотработанных периодов, а также периодов, при которых стаж определяется с какими-то особенностями.

Графы «Начало» и «Конец периода» заполняются в отношении всех застрахованных лиц. В них необходимо записать даты начала и конца периода работы. Даты указываются в формате «ДД.ММ.ГГГГ». Даты должны находиться в пределах периода со дня, следующего за днем окончания отчетного периода, предшествующего отчетному периоду, в котором будет установлена трудовая пенсия, по предполагаемую дату установления пенсии.

Объясним подробнее. Если период отработан полностью, то дата начала будет первый день квартала, в котором будет начислена пенсия. А дата конца периода, соответственно, день, в котором работник получит право на трудовую пенсию. То есть, если пенсия будет назначена с 20 октября и весь период отработан, в таблице будут даты:

Начало периода - 01.07.2014;

Конец периода - 20.10.2014.

Если же период отработан не полностью, он разбивается на отработанные и неотработанные периоды. Для неотработанных периодов необходимо заполнять подграфу «дополнительные сведения» графы «Исчисление страхового стажа». Периоды, когда работник был в отпуске без сохранения содержания или находился на больничном, отражаются с использованием кодов, данных в Приложении 1 к постановлению № 192п.

Графа «Исчисление страхового стажа» делится на 2 части: «основание (код)» и «дополнительные сведения». Отметим, что порядок заполнения указанных граф аналогичен порядку, разработанному для одноименных граф формы СЗВ-1 (п. 83 Инструкции по заполнению).

Подграфа «основание (код)» заполняется только в ситуациях, когда предусмотрен льготный порядок исчисления стажа. Согласно Приложению 1 к постановлению № 192п коды основания могут быть следующими:

СЕЗОН - работа полный навигационный сезон на водном транспорте или полный сезон на предприятии или в организации сезонной отрасли промышленности;

УИК104 - работа при отбывании наказания в виде лишения свободы;

ВОДОЛАЗ - подводные работы;

ЛЕПРО - работа в лепрозории и противочумном учреждении.

Если у работника таких периодов не было, то указанная графа не заполняется.

Подграфа «дополнительные сведения», как уже указывалось, заполняется в случае, если не весь период был отработан. В этом случае общий период разбивается на отработанное и неотработанное время. Для неотработанных периодов в подграфе «дополнительные сведения» указываются соответствующие коды. В частности, для оплачиваемого отпуска будет стоять код «ДЛОТПУСК», для периода нахождения на больничном - код «ВРНЕТРУД», для времени простоя по вине работодателя - код «ПРОСТОЙ», для периодов отпуска за свой счет, простоя по вине работника или иных неоплачиваемых периодов с код «НЕОПЛ». Полный перечень кодов указан в Приложении 1 к постановлению № 192п.

Графа «Территориальные условия» заполняется только при подаче сведений в отношении работников, которые трудятся в районах Крайнего Севера или приравненных к ним местностях. Если в организации есть такие работники, в графе нужно указать соответствующий код («РКСМ» или «МКСР») и рядом с ним применяемый районный коэффициент (например, 1,7). Об этом сказано в п. 37 Инструкции по заполнению, на которую есть ссылка в п. 83 той же Инструкции. Коды также указаны в Приложении 1 к постановлению № 192п.

Графа «Особые условия труда» заполняется, если застрахованное лицо было занято на работах, дающих право на досрочную пенсию в соответствии со Списками № 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными постановлением Кабинета министров СССР от 26.01.91 № 10. Но лишь в случае, когда класс условий труда сотрудника соответствует вредному и (или) опасному, это подтверждено результатами специальной оценки условий труда или аттестации и с выплат в пользу работника начисляются страховые взносы по дополнительному тарифу. В графе указывается код работы, который также берется из Приложения 1 к постановлению № 192п. Если же особые условия труда не подтверждены и страховые взносы по дополнительным тарифам не начисляются, то графа не заполняется.

Графа «Условия для досрочной пенсии» заполняется для работников, которые имеют право выйти на пенсию ранее установленного для всех возраста (п. 1 ст. 27 Закона № 173-ФЗ). Коды опять же можно узнать из Приложения 1 к постановлению № 192п.

По какой форме заполнить опись

Перед подачей формы СПВ-2 нужно дополнительно заполнить опись по форме АДВ 6-1 «Опись документов, передаваемых страхователем в ПФР». При этом количество форм СПВ-2, входящих в пачку, следует указать в строке «Иные входящие документы». Такие разъяснения даны в п. 82 Инструкции по заполнению. Заметим, что к прежней форме СПВ-1 нужно было заполнять опись по форме АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР».

Приложение 1

Пример заявления о представлении индивидуальных сведений в ПФР в связи с назначением трудовой пенсии

Генеральному директору

ООО «Самоцвет»

Булочкину И.С.

от секретаря

Сахаровой А.В.

ЗАЯВЛЕНИЕ

В связи с оформлением мне трудовой пенсии с 15 ноября 2014 г. прошу подать в территориальное отделение ПФР сведения о моем страховом стаже по форме СПВ-2.

Копию сданной в ПФР формы СПВ-2 следует передать работнику, собирающемуся на пенсию (п. 33 инструкции, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н).

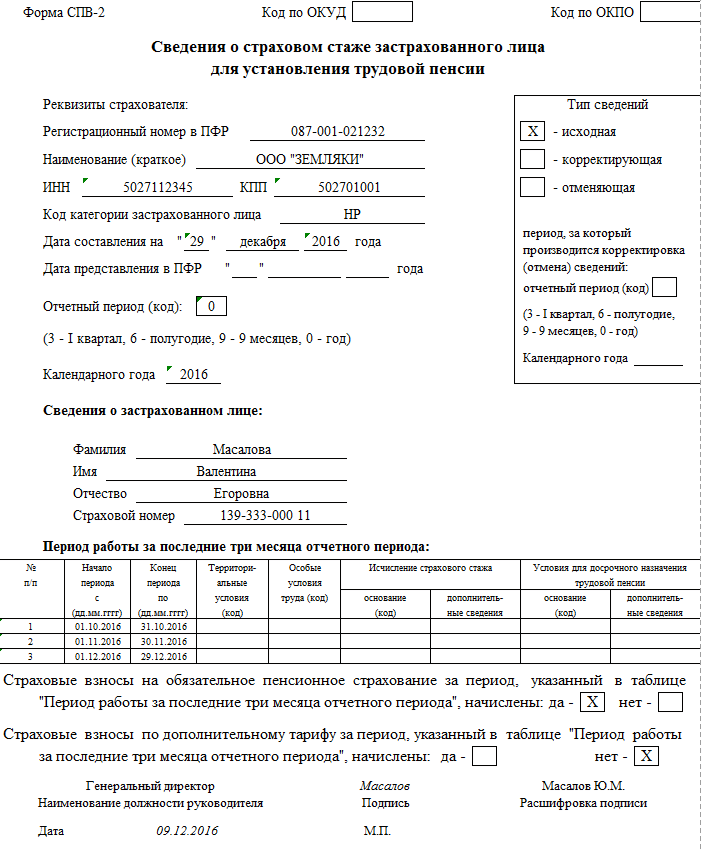

Теперь заполним форму СПВ-2 на примере.

Пример

А.В. Сахарова работает в ООО «Самоцвет» на должности секретаря. 15 ноября 2014 г. сотруднице исполнилось 55 лет. 16 ноября 2014 г. Сахарова подала в бухгалтерию заявление с просьбой сдать на нее в территориальное отделение ПФР сведения по форме

СПВ-2 (образец заявления дан в приложении 1).

Заполним форму СПВ-2. Условия следующие. С 1 по 14 октября 2014 г. А.В. Сахарова находилась в ежегодном оплачиваемом отпуске. С 25 по 28 октября включительно - на больничном. Оставшийся период отработан. Страховые взносы ООО «Самоцвет» уплачивает по обычным тарифам, указанным в ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». С выплат в пользу А.В. Сахаровой страховые взносы по дополнительным тарифам не уплачиваются. Страховые взносы по обычным тарифам начислены в соответствии с законодательством. Каких-либо особых территориальных или иных условий труда, имеющих значение для начисления пенсии, у А.В. Сахаровой нет.

Дадим некоторые пояснения. Так как подается исходная форма, в соответствующей графе ставим знак «Х». ООО «Самоцвет» по условию уплачивает страховые взносы во внебюджетные фонды по обычным ставкам, поэтому код категории застрахованного лица будет «НР» - наемный работник страхователя, на выплаты и иные вознаграждения которого начисляются страховые взносы. Этот код применяется для всех категорий работников, с выплат в пользу которых начисляются страховые взносы. Напомним, что коды можно узнать из Приложения 1 к постановлению № 192п.

Датой составления будет 15 ноября 2014 г., то есть день, когда у А.В. Сахаровой будет право на получение трудовой пенсии. Отметим, что заявление работника подала 16 ноября, но у ООО «Самоцвет» есть десять дней на подготовку формы. Поэтому организация вправе составить ее до 26 ноября включительно.

Строку «Дата представления в ПФР» страхователю заполнять не нужно, в нее впишут сведения специалисты Фонда. Код отчетного периода будет «0», так как дата назначения пенсии в ноябре, то есть в IV квартале.

В таблице «Период работы за последние три месяца отчетного периода» необходимо отразить период с 1 октября по 15 ноября 2014 г. включительно. Однако периоды нахождения А.В. Сахаровой в отпуске и на больничном следует показать отдельно. При этом в графу «дополнительные сведения» нужно вписать соответствующие коды.

Заполненная форма СПВ-2 дана на с. 92. Напомним, что вместе с формой необходимо подать опись АДВ-6-1.

Любой работодатель должен ежеквартально представлять в ПФР персонифицированные сведения о начисленных взносах с выплат каждого из своих работников и их стаже в составе РСВ-1 (п. 1 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ). Но если у работника появилось право на оформление пенсии - по старости, по инвалидности или по иному основанию, то он может написать заявление на имя руководителя организации о том, чтобы на него внепланово представили индивидуальные сведения в Пенсионный фонд () по форме СПВ-2. И работодатель будет не вправе ему в этом отказать (). Форма СПВ-2 - что это такое?

В какой срок надо представить СПВ-2

Сдать СПВ-2 страхователь должен в свое отделение ПФР по месту регистрации в течение 10 календарных дней со дня получения заявления от сотрудника (п. 36 Инструкции, утв. Приказом Минздравсоцразвития России от 14.12.2009 № 987н). В этот же срок необходимо передать копию оформленной СПВ-2 застрахованному лицу, т. е. работнику (п. 4 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Отметим, что СПВ-2 сдается в Фонд вместе с описью по форме АДВ-6-1 «Опись документов, передаваемых страхователем в ПФР» (п. 82 Инструкции, утв. Постановлением Правления ПФ РФ от 31.07.2006 № 192п).

Как заполнить СПВ-2

В форме СПВ-2 для Пенсионного фонда должны быть указаны:

- сведения о страхователе (регистрационный номер в ПФР, наименование, ИНН, КПП);

- тип сведений формы: исходная, корректирующая или отменяющая;

- код категории застрахованного лица;

- дата, на которую составлена форма;

- код отчетного периода и календарный год. Указывается код «3», «6», «9» или «0», если сведения представляются соответственно за I квартал, I полугодие, 9 месяцев или календарный год. Отчетный/расчетный период определяется по последним 3 месяцам, на которые выпала дата составления формы;

- сведения о застрахованном лице (ФИО, СНИЛС, даты начала и конца периода работы в течение последних 3 месяцев отчетного периода).

СПВ-2 для ИП

Индивидуальные предприниматели также могут представить персонифицированные сведения о себе по форме СПВ-2 вместе с заявлением об установлении трудовой пенсии (

Оформление пенсии производится каждым гражданином самостоятельно после того, как наступят установленные законодательством основания. Для назначения пенсий используются данные об индивидуальном страховом стаже. Отчетность о них, а также информацию о взносах подает работодатель в порядке ежеквартальных или ежегодных отчетов.

В случае, когда момент возникновения права на пенсионные выплаты приходится на период между двумя отчетами, физическое лицо имеет право обратиться на предприятие, в котором он трудоустроен, за предоставлением формы СПВ-2 для пенсии в Пенсионный фонд. Основанием для подачи данной формы в межотчетный период становится заявление от сотрудника.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В отчете будет содержаться информация о конкретном стаже работника на текущий момент. Если информация не была подана ранее, наступившее право на пенсию не учитывается.

В январе 2019 года вышло Постановление правления Пенсионным фондом за номером 2п, согласно которому действовавшая до этого форма СПВ-2 утратила силу, начиная с 17.02.2017 года.

Для того, чтобы работник, получивший право на пенсию, получил своевременное начисление, бухгалтерия работодателя готовит бланк СПВ-2 и подает его в местное подразделение ПФР.

Общая информация о страховом стаже

Понятие стажа представляет собой юридический факт, согласно которому изменяются или возникают право гражданина на получение пенсий и других различных выплат, включая пособия. Следует различать трудовой, общий и страховой стаж. Особый интерес представляет страховой стаж, т.к. он будет влиять на порядок расчета и назначения будущей пенсии.

Под общим страховым стажем понимают ту продолжительность труда гражданина, во время которой начислялись и уплачивались страховые взносы, а также другие, предусмотренные законом, периоды (например, невозможность работника осуществлять свои рабочие обязанности по определенным уважительным причинам).

Страховым периодом, который подлежит включению в общий страховой стаж, может являться:

- факт временной нетрудоспособности с назначением пособия по линии соцстрахования;

- отпуск в связи с материнством;

- отпуск по уходу за иждивенцем с 1 группой инвалидности;

- принятие участия в социально-полезном труде с назначением пособия в качестве безработного;

- служба в армии (по призыву);

- для членов семьи военнослужащих – проживание в местах, где трудоустройство невозможно.

В таких случаях действует установленное законом ограничение – учитываемый в страховом стаже период не может превышать 5 лет. Другим условием для применения такого периода к зачету является наличие других периодов с трудовой занятостью (накануне или после).

При осуществлении гражданином трудовой деятельности в условиях вредного производства, вредных условиях труда в связи с климатическими особенностями региона, на территориях вне пределов страны, где действует особый статус уплаты страховых взносов, начисляется специальный страховой стаж.

Что это такое?

Форма СПВ-2 для пенсии в последней редакции должна быть предоставлена каждым работодателем, начисляющим страховые взносы и перечисляющих их согласно действующим положениям законодательства. Бланк предназначен для подачи индивидуальных сведений о работнике в Пенсионный фонд для последующего назначения страховой пенсии.

Если до 2019 года действовала иная форма подачи информации (СПВ-1), то позднее была установлена новая версия отчета. Причина возникновения обновленной версии документа заключена в отсутствии разделения взносов на страховую и накопительную части ввиду установленного ранее моратория, затрагивающего накопление пенсии у всех физических лиц с российским гражданством.

Новая форма позволяет отражать лишь сведения о страховом стаже сотрудника работодателя и устанавливать факт наличия или отсутствия облагаемых выплат. Форма СПВ-2 расширена информацией о дополнительном тарифе по текущим страховым взносам для тех граждан, которые праве требовать назначения досрочной пенсии ввиду наличия стажа труда в особых условиях.

Общая форма СПВ-2 подходит для подачи информации для расчета пенсионных выплат всех видов. Закон позволяет подавать сведения в электронном виде или на бумажном носителе. Работодатель обязан в течение 10-дневного срока после получения заявления от сотрудника подготовить отчет данного вида и направить его удобным способом в Пенсионный фонд.

Сведения передаются в местное отделение по месту регистрации текущего страхователя-работодателя. Бланк должен сопровождаться составленной описью АДВ-6-1. После отправки отчета работник получает на руки его копию.

Назначение формы СПВ-2 для пенсии

С помощью отчета по форме СПВ-2 сотрудники Пенсионного фонда получают дополнительную информацию относительно застрахованного лица и ситуацию с его страховыми взносами в течение предшествовавших трех месяцев накануне выхода на пенсию. С помощью данного бланка в ПФР остаются сведения о страховом стаже интересуемого гражданина в момент межотчетного периода.

Накануне принятия обновленной версии СПВ-2 в 2019 году произошли некоторые изменения в области пенсионного законодательства, что послужило поводом для создания нового СПВ-2.

Данная информация является достаточной для проверки сотрудниками ПФР и назначения соответствующей пенсионной выплаты конкретному лицу. Если данная информация не будет подана к моменту выхода на пенсию, гражданин может рассчитывать только на пенсию меньшего размера.

В дальнейшем величина выплаты подлежит пересмотру и корректировке, однако это потребует дополнительное время, в течение которого пенсия будет выплачиваться в меньшей сумме.

Отличия от ранней версии

Заполнение форма СПВ-1 требовало указания данных о взносах по страховой и накопительной части. Основным отличием бланка с 2019 года стало отсутствие необходимости деления всех уплачиваемых взносов на две части (накопительная и страховая). В то же время, работодатель должен указывать, происходили ли взносы по сотрудникам с применением повышенного тарифа.

Отчет включает в себя сведения относительно страхового стажа сотрудника, собирающегося выйти на пенсию, а также подтверждает произведенные начисления по страховым взносам в адрес страховой части за последний трехмесячный срок.

Сведения в СПВ-2 указываются в индивидуальном порядке по сумме общего тарифа, с дальнейшим распределением сотрудниками фонда на два вида пенсионных отчислений. По этой причине бланк формы содержит лишь запрос о самом факте наличия отчислений по страховым взносам.

Отчет в ПФР сопровождается дополнительной описью по новой форме (АДВ-6-1 вместо АДВ-6-3).

При заполнении нового бланка отчетные периоды кодируются по-иному:

Порядок сдачи в ПФР

Основанием для подготовки отчета служит заявление от сотрудника, будущего пенсионера. Накануне получения выплат по трудовой пенсии, по инвалидности, выслуге лет, другим причинам гражданин заблаговременно обращается в бухгалтерию трудоустроившей организации с просьбой подготовить отчетный документ. Таким образом, для того, чтобы предоставить в ПФР требуемый отчет достаточно лишь инициативы работника в виде заявления.

Допускается оформление заявления со следующим текстом просьбы: «предоставить в отделение ПФР индивидуальные сведения о стаже и начислении страховых взносов по общеобязательному пенсионному страхованию…» Далее указывают причину «в связи с оформлением пенсии…» с определением вида пенсии. В заявлении сотрудник также отражает срок, с какого периода ожидается оформление пенсии.

После получения заявления бухгалтерия готовит отчет и в 10-дневный срок предоставляет его в местное отделение фонда с выдачей копии отчета сотруднику. Законом предусмотрена возможность подачи заявки заранее, за 1 месяц до предстоящего выхода на пенсию.

Новая форма СПВ-2 не отражает информации о точных перечислениях по взносам, они отражаются в текущих квартальных отчетах .

Отчет СПВ-2 готовится отдельно от основной отчетности по страхованию. По этой причине, по сотруднику, который обратится за отчетом накануне подачи основной отчетности за квартал, в любом случае будет подготовлена документация в связи с наступлением права пенсионных выплат, и отправлена вместе с АДВ-6-1 отдельно от других отчетов. Данное положение зафиксировано в Постановлении ПФР №192п в 2006 году и продолжает действовать на текущий момент.

После заполнения отчета, документ подлежит подписанию у руководителя и заверению печатью организации. Подготовленный отчет подлежит отправке Пенсионному фонду удобным работодателю способом (на бумаге или электронно).

Копия высланного документа передается на руки работнику для подтверждения факта.

В отношении индивидуальных предпринимателей, самостоятельно производящих выплаты взносов, отчет СПВ-2 готовится ими же. В полномочиях ИП передавать на себя подготовленный отчет сотрудникам фонда в аналогичном порядке. Вместе с отчетом подается заявление с просьбой назначить трудовую пенсию.

Сотрудники фонда могут отказать в принятии документов от ИП, особенно при подаче отчетности один раз в год. Это связано с правилом включения последних периодов деятельности в страховой стаж только после уплаты последних взносов.

Когда сдавать?

В связи с индивидуальным порядком подачи отчета СПВ-2, законом не устанавливаются конкретные сроки подачи документа. Отчет должен быть подан накануне момента выхода гражданина на пенсию. Для своевременной подачи формы гражданину потребуется написать заявление работодателю не менее, чем за 10 дней до возникновения права на пенсию.

Правила заполнения и пример

Бланк представляет собой графы для заполнения информацией о работодателе, сотруднике и сведений о страховых взносах. Представленный на официальных интернет-ресурсах бланк для скачивания позволит быстро подготовить отчет с учетом общих установленных требований, предъявляемых к всем видам отчетности.

При подготовке отчета необходимо учитывать определенные правила заполнения:

- В разделе информации о работодателе отражают регистрационный № в ПФР, наименование организации, номер налогоплательщика юрлица, его .

- При указании информации о работнике, указывается его код категории согласно действующему классификатору.

- В графе «дата составления» необходимо указывать предполагаемую дату возникновения права на пенсионные выплаты. Формат заполнения «ДД месяц ГГГГ», например, «1 сентября 2019».

- Графа с датой представления заполняет сотрудник фонда самостоятельно.

- Из личных сведений о работнике вносится информация о фамилии, имени, отчестве, .

- Около нужного типа сведений, указывают «Х», выбирая из исходной, корректирующей или отменяющей.

- В разделе об информации о взносах за период, необходимо подтвердить их наличие или отсутствие («Да» или «Нет»).

В новой форме также указывают сведения о произведенных отчислениях по дополнительным тарифам на страховые взносы с обязательным отражением соответствующих кодов по указанным тарифам.

Ответственность

Законом не установлены штрафные санкции при отсутствии своевременной подачи формы СПВ-2 в Пенсионный фонд. Не предусмотрено и административной ответственности. Закон рассматривает данную форму в качестве расчетной документации, которая, в отличии от отчетной, не подлежит контролю и несению ответственности в случае непредоставления.

Отсутствие своевременно поданной формы в ПФР влечет лишь неприятные последствия в отношении застрахованного гражданина, собирающегося выйти на пенсию. В случае, если последние три месяца играют существенную роль в формировании достаточного для назначения пенсии стажа, отсутствие отчета влечет отказ фонда в назначении пенсии.

Кроме того, при отсутствии СПВ-2 к моменту выхода на пенсию, гражданин сможет рассчитывать только на меньшую сумму пенсионных выплат ввиду невозможности учета последних периодов работы.

Несмотря на то, что процедура создания отчета СПВ-2 не представляет особой сложности, отсутствие положений в законодательстве о несении работодателем ответственности за факт несвоевременной подачи или отказа от подачи формы, требует особого контроля со стороны будущего пенсионера, чтобы нужная информация была получена сотрудником фонда в нужное время в надлежащем виде.

Подскажите пожалуйста, если сотрудник оформляет пенсию и продолжает работать у нас, нужно ли сдавать отчет по форме СПВ-1 в Пенсионный фонд? Спасибо.

Если сотрудник в отчетном периоде достиг пенсионного возраста, на него нужно заполнить форму СПВ-1. Отчитаться следует даже в том случае, когда сотрудник после выхода на пенсию планирует и дальше работать в организации.

Форма СПВ-1 представляется в отделение ПФР по месту регистрации организации в течение 10 дней со дня получения от сотрудника заявления о достижении пенсионного возраста. Вместе с формой СПВ-1 нужно представить форму АДВ-6-2.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Сведения для назначения пенсии

При достижении сотрудником пенсионного возраста организация должна сдать о нем индивидуальные сведения персонифицированного учета в территориальное отделение Пенсионного фонда РФ. К документам, которые необходимо представить, относятся:

– сведения о начисленных и уплаченных взносах на обязательное пенсионное страхование и страховом стаже сотрудника (форма СЗВ-6-1 , форма СПВ-1);*

– опись сведений, передаваемых в Пенсионный фонд РФ (форма АДВ-6-2).

Представить указанные сведения в отделение Пенсионного фонда РФ организация должна в течение 10 дней со дня получения от сотрудника заявления о достижении пенсионного возраста и о представлении на него индивидуальных сведений* (п. 36 Инструкции, утвержденной приказом Минздравсоцразвития России от 14 декабря 2009 г. № 987н). Типовой формы заявления в законодательстве не предусмотрено, поэтому сотрудник может написать его в произвольной форме . После получения заявления, организация издает приказ об оформлении документов в связи с выходом сотрудника на пенсию .

Такие выводы позволяют сделать абзац 2 пункта 4 статьи 11 Закона от 1 апреля 1996 г. № 27-ФЗ, пункты и Инструкции, утвержденной постановлением Правления Пенсионного фонда РФ от 31 июля 2006 г. № 192п .

Сведения о среднемесячном заработке человека за любые 60 месяцев подряд до 1 января 2002 года обязана предоставить организация-работодатель, если выполняются два условия:

- человек работал в организации в указанные периоды;

- среднемесячный заработок приходится на период до регистрации сотрудника в качестве застрахованного лица в системе обязательного пенсионного страхования.

Справку о среднемесячном заработке выдайте по

Но если работник обратится в бухгалтерию с просьбой подать на него индивидуальные сведения, то вы обязаны представить их в ПФР. Ранее такие сведения надо было представлять по форме СПВ-1утв. Постановлением Правления ПФР от 31.07.2006 № 192п . В августе Минюст зарегистрировал новую форм уутв. Постановлением Правления ПФР от 21.07.2014 № 237п для представления таких сведений.

Зачем подается форма СПВ-2

Сведения о взносах и стаже по конкретному работнику поступают в ПФР от работодателя ежеквартальн оп. 2 ст. 11 Закона от 01.04.96 № 27-ФЗ . Однако, как правило, дата назначения пенсии попадает на межотчетный период. И в ПФР нет информации о наличии у работника страхового стажа за это время. Поэтому орган ПФР не сможет учесть его при расчете пенсии работнику.

Чтобы это исправить, работник, подавший заявление в ПФР о назначении пенсии, может обратиться к вам с заявлением в произвольной форме о представлении на него в территориальный орган ПФР индивидуальных сведений в межотчетный перио дп. 82 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п (ред. с изм., не вступившими в силу) (далее - Инструкция № 192п) . Причем никаких запросов из ПФР представлять вам работник не обязан.

Почему возникла необходимость вводить для подачи таких сведений новую форму СПВ-2 и с какого момента страхователи обязаны представлять сведения по этой форме, нам рассказали в отделении Пенсионного фонда РФ по г. Москве и Московской области.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“ Появление формы СПВ-2 связано с изменениями в законодательстве, в частности с введением страховых взносов по дополнительному тарифу в отношении работников, имеющих право на назначение досрочной пенсии по старости в связи с особыми условиями труда. Новая форма, в отличие от формы СПВ-1, не предусматривает отражение суммы начисленных страхователем страховых взносов на страховую и накопительную часть трудовой пенсии за застрахованное лицо (за текущий период начиная с 1-го числа очередного отчетного периода по дату назначения пенсии). В форме СПВ-2 страхователь отражает только сведения о стаже работника и указывает факт начисления им страховых взносов на страховую часть пенсии работника за указанный период.

Форма СПВ-2 представляется начиная с 2014 г. в территориальный орган ПФР работодателем по заявлению застрахованного лица, у которого возникли условия для установления трудовой пенсии.

Поэтому, если сведения будут представлены по форме СПВ-1 (даже до публикации формы СПВ-2), мы их не приме м” .

Заметим, что подать в ПФР форму СПВ-2 вы обязаны при оформлении работником трудовой пенсии не только по старости, но и любого другого вида трудовой пенсии: и пенсии по инвалидности, и пенсии по случаю потери кормильца. В последнем случае к вам могут обратиться члены семьи бывшего работника.

Форму СПВ-2 надо представить в ПФР на бумаге или в электронном виде в течение 10 дней со дня обращения работника к работодателю с заявление м (далее - Инструкция № 987н) . Однако ничего не сказано о том, какие это дни - рабочие или календарные и в какое отделение ПФР подавать сведения - по месту регистрации работодателя или по месту жительства работника.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Страхователь обязан представить форму СПВ-2 в течение 10 календарных дней со дня получения заявления от работника, оформляющего пенсию, в отделение ПФР по месту своей регистрации, а не по месту жительства работник ап. 36 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н (далее - Инструкция № 987н) . Сведения из этой формы вводятся в базу данных отделением ПФР по месту регистрации работодателя, а использоваться могут в любом отделении по запросу внутри систем ы” .

Какие еще документы нужно подать в ПФР вместе с формой СПВ-2?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Форма СПВ-2 сопровождается описью по форме АДВ-6-1 «Опись документов, передаваемых страхователем в ПФР»п. 82 Инструкции № 192п ” .

Пенсионный фонд Российской Федерации

Учтите: даже если подача сведений на работника по форме СПВ-2 совпадет по времени со сдачей расчета РСВ-1, форму СПВ-2 все равно нужно представить. Также не забудьте передать работнику копию формы СПВ-2 в течение 10 календарных дней со дня получения от него заявления о подаче этой форм ып. 4 ст. 11 Закона от 01.04.96 № 27-ФЗ .

Заполняем форму СПВ-2

Сведения о страхователе, застрахованном лице, об особых условиях труда, о периодах, в течение которых пенсионные взносы не уплачивались, в новой форме заполняются точно так же, как и в другой персонифицированной отчетности. Но при заполнении некоторых строк этой формы надо учесть следующие нюансы.

Дата составления

РАССКАЗЫВАЕМ РАБОТНИКУ

Чтобы ПФР учел по максимуму страховой стаж (особенно «вредный») на дату назначения пенсии, работник должен в период ее оформления подать работодателю заявление о представлении в ПФР формы СПВ-2.

Нужно указать предполагаемую дату установления трудовой пенсии (дд.мм.гггг)п. 83 Инструкции № 192п .

Например, если работник оформляет трудовую пенсию по старости и обращается в ПФР за назначением до достижения пенсионного возраста, указывают дату рождения человека, когда он достигнет пенсионного возраста (по общему правилу для мужчин - 60 лет, для женщин - 55 лет)п. 1 ст. 7 Закона от 17.12.2001 № 173-ФЗ (далее - Закон № 173-ФЗ) . Если работник подал заявление о назначении пенсии в ПФР после дня рождения, то это будет дата подачи заявления в ПФРпп. 1, 2 ст. 19 Закона № 173-ФЗ .

Отчетный период, страховой стаж, факт начисления взносов

Как правильно указать в форме СПВ-2 эти данные, нам разъяснили в отделении Пенсионного фонда РФ по г. Москве и Московской области.

Из авторитетных источников

“ Отчетными периодами признаются I квартал, полугодие, 9 месяцев календарного года, календарный год, которые обозначаются соответственно как «3», «6», «9» и «0».

При заполнении реквизита «Период работы за последние 3 месяца отчетного периода» в качестве даты начала периода (с дд.мм.гггг) надо указать день, следующий за днем окончания отчетного периода (квартала), предшествующего отчетному периоду (кварталу), на который приходится предполагаемая дата установления трудовой пенсии. А в качестве даты окончания периода (по дд.мм.гггг) следует указать предполагаемую дату установления трудовой пенси ип. 83 Инструкции № 192п .

Если до предполагаемой даты назначения пенсии страхователь еще не представил в ПФР индивидуальные сведения за предшествующий отчетный период (квартал), то надо подать форму СПВ-2 за каждый из кварталов отдельными документами.

Факт начисления взносов надо отразить, если в течение периода, указанного в форме СПВ-2, у работника были периоды работы, за которые должны уплачиваться взносы в ПФР, в том числе по дополнительному тарифу. При этом дата фактического начисления взносов значения не имеет. Отсутствие факта начисления взносов отражается в форме СПВ-2, если за весь период, указанный в форме, у работника не было облагаемых выплат (например, весь период приходится на дни временной нетрудоспособност и)” .

Пенсионный фонд Российской Федерации

Таким образом, если предполагаемая дата назначения пенсии приходится, например, на 24 сентября 2014 г., то в качестве кода отчетного периода надо указать цифру «9», в качестве начала периода работы в отчетном периоде указать «01.07.2014», а его окончания - «24.09.2014».

Остальные данные об особых условиях труда, влияющих на назначение пенсии, указываются с использованием кодов классификатор априложение 1 к Инструкции № 192п .

СПВ-2 для предпринимателей

Предприниматели, уплачивающие взносы за себя, также вправе представить в отделение ПФР по месту жительства форму СПВ-2 за себя. Некоторые отделения ПФР отказываются принимать эту форму, ссылаясь на то, что она может быть представлена только страхователями на работников. Но в отделении ПФР по Москве и Московской области нам сказали, что это неправильно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Застрахованное лицо, самостоятельно уплачивающее страховые взносы, может представить форму СПВ-2 в территориальный орган ПФР одновременно с заявлением об установлении трудовой пенсии. Предпринимателям включают в лицевой счет только уплаченные взносы. Поэтому если ИП производит уплату взносов ежемесячно, то у него обязаны принять форму и засчитать оплаченный период. Если же предприниматель уплачивает взносы в другие сроки (например, один раз в год не позднее 31 декабря), то отказ органа ПФР принять у него форму СПВ-2 обоснован. Ведь периоды деятельности лиц, самостоятельно уплачивающих страховые взносы, включаются в страховой стаж только после уплаты страховых взносо вст. 10 Закона № 173-ФЗ ” .

Пенсионный фонд Российской Федерации

Последствия непредставления формы СПВ-2

Вот что говорит об этом специалист ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Непредставление формы СПВ-2 страхователем не повлечет для него негативных последствий. Ведь это форма расчетная, а не отчетная, поэтому ПФР не может оштрафовать работодателя по ст. 17 Федерального закона от 01.04.96 № 27-ФЗ. Потребовать индивидуальные сведения ПФР может только по итогам квартала.

Для работников, за исключением лиц, имеющих право на досрочное назначение пенсии в связи с особыми условиями труда, непредставление формы СПВ-2 также не повлечет никаких негативных последствий. А для работников, занятых на вредных и (или) опасных работах, последствия сводятся к тому, что при назначении пенсии не будут учтены периоды специального страхового стажа со дня, следующего за днем окончания отчетного периода (квартала), предшествующего отчетному периоду (кварталу), на который приходится предполагаемая дата установления трудовой пенсии. И если без этого периода работнику не хватит стажа для досрочного назначения пенсии, то ПФР откажет ему в ее назначени и” .

Пенсионный фонд Российской Федерации

Представление формы СПВ-2 не влияет на сдачу ежеквартальных индивидуальных сведений по этому работнику. Их надо представить за весь отчетный период, а не только в части, не нашедшей отражения в форме СПВ-2.

Какие цвета идут блондинкам: цветотипы, классические и современные сочетания цветов одежды, креативные решения и модные новинки макияжа

Нетрадиционные формы взаимодействия ДОУ с семьей

Как быстро смыть краску с волос Смываем краску медом

Подборка великолепных палантинов связанных спицами Ажурный узор с описанием спицами для палантина

Как вывести масляное (машинное, растительное, сливочное) пятно с одежды Чем удалить масляные пятна с одежды